Uwaga, uwaga – zaliczka wpłynęła na rachunek firmowy!

No to teraz… trzeba wystawić fakturę zaliczkową!

Ale czy na pewno?

Standardowo, w transakcjach krajowych zgodnie z art. 19a ust. 8 ustawy o VAT, w chwili otrzymania zaliczki, zadatku, czy przedpłaty powstaje nam obowiązek podatkowy Istnieją jednak takie transakcje, dla których otrzymanie zaliczki nie wiąże się z tym obowiązkiem.

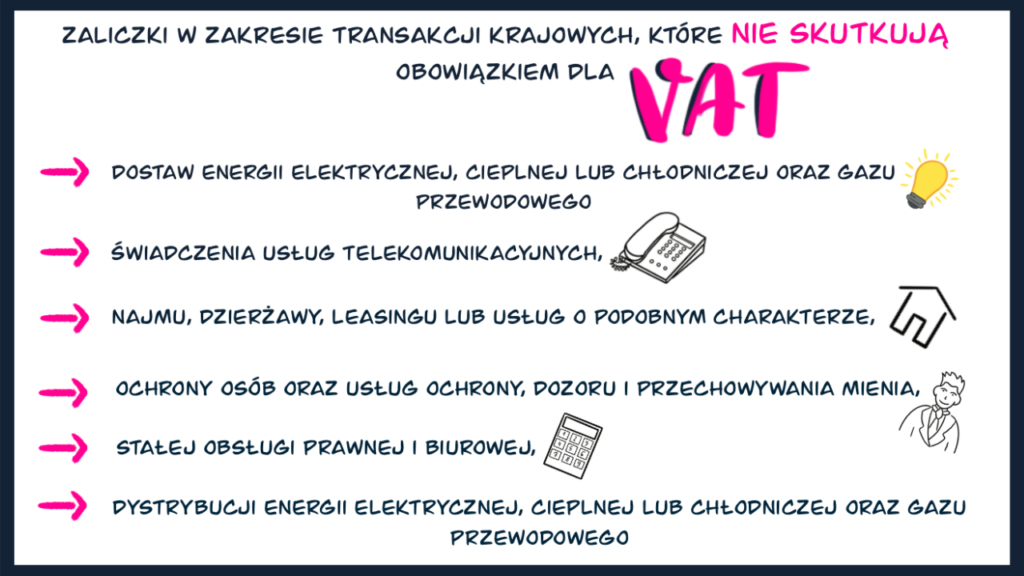

Jakie zaliczki nie skutkują obowiązkiem dla VAT w takim razie? W zakresie transakcji krajowych będą to między innymi zaliczki:

- dostaw energii elektrycznej, cieplnej lub chłodniczej oraz gazu przewodowego,

- świadczenia usług telekomunikacyjnych,

- najmu, dzierżawy, leasingu lub usług o podobnym charakterze,

- ochrony osób oraz usług ochrony, dozoru i przechowywania mienia,

- stałej obsługi prawnej i biurowej,

- dystrybucji energii elektrycznej, cieplnej lub chłodniczej oraz gazu przewodowego.

A jak wygląda sytuacja w transakcjach zagranicznych?

W zakresie transakcji w ramach WDT, otrzymanie zaliczki od kontrahenta nie powoduje powstania obowiązku podatkowego. Inaczej będzie natomiast w przypadku eksportu – jeżeli przed wydaniem towaru otrzymano część należności (w szczególności przedpłatę, zaliczkę, zadatek lub ratę), a jego wywóz nastąpi w ciągu 6 miesięcy, licząc od dnia otrzymania części należności, obowiązek podatkowy powstaje wraz z chwilą otrzymania tej części należności.