Faktury… wszędzie faktury! Czy wiesz jednak, kiedy mamy do czynienia z fakturą elektroniczną? I czy każdą fakturę w formie PDF można nazwać elektroniczną?

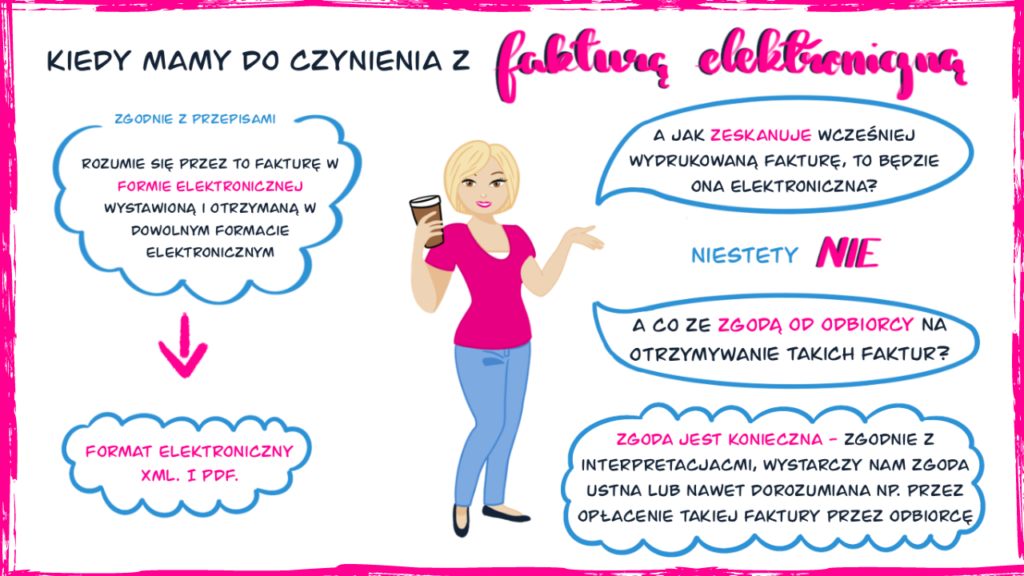

Zacznijmy od tego, co rozumiemy pod pojęciem faktury elektronicznej. Zgodnie z przepisami VAT – „rozumie się przez to fakturę w formie elektronicznej wystawioną i otrzymaną w dowolnym formacie elektronicznym”.

Skoro mamy dowolny format elektroniczny, to będzie to zarówno format xml, jak i pdf. Jednak, czy jeżeli zeskanujemy uprzednio wydrukowaną fakturę, stanie się ona fakturą elektroniczną?

Noo… niestety nie. W takim przypadku prześlemy do odbiorcy po prostu skan dokumentu w formie PDF, a to nie to samo! Skan pozostaje skanem i daleko mu jeszcze do faktury elektronicznej.

Przy fakturach elektronicznych pojawia się także pytanie: czy musimy mieć zgodę od odbiorcy na otrzymywanie takich faktur? Tak – zgoda jest konieczna, jednak niekoniecznie musi być ona w formie pisemnej. Zgodnie z interpretacjami, wystarczy nam zgodna ustna lub nawet dorozumiana, np. przez opłacenie takiej faktury przez odbiorcę.

Pamiętajmy – faktura elektroniczna powinna być przechowywana w formie elektronicznej, nie papierowej!

Na koniec jeszcze techniczna uwaga: na fakturach nie zamieszczamy słów „oryginał” i „kopia” – nie ma już takiego obowiązku. Nie ma także konieczności zamieszczania na fakturze kodów GTU, jednak powinniśmy np. oznaczyć faktury procedurą MPP dla sytuacji, gdy jest ona obowiązkowa dla danej transakcji.