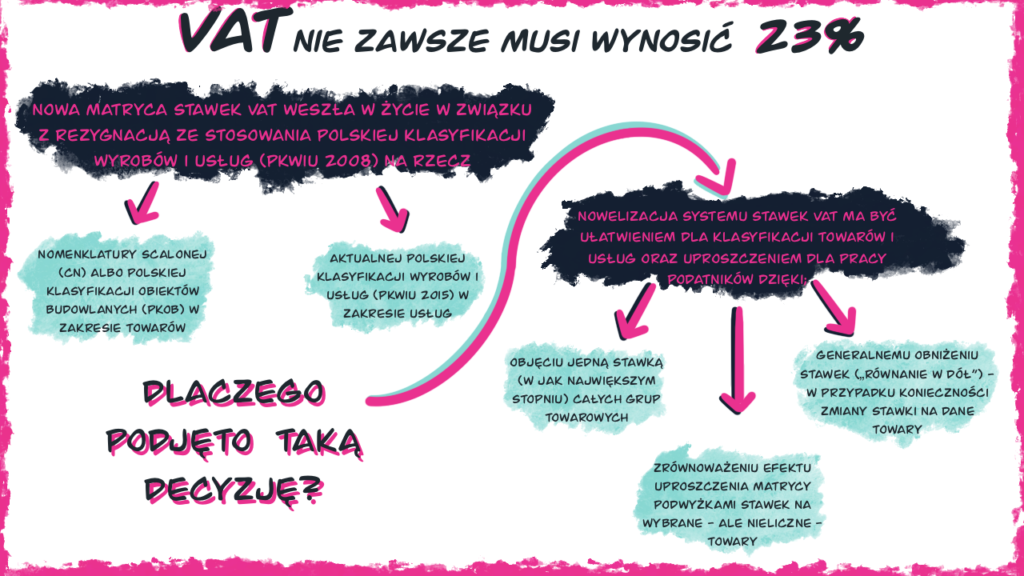

VAT nie zawsze musi wynosić 23% – dla niektórych towarów i usług może zostać obniżony do 8, a nawet 5%. Nowa matryca stawek VAT weszła w życie w związku z rezygnacją ze stosowania Polskiej Klasyfikacji Wyrobów i Usług (PKWiU 2008) na rzecz:

- Nomenklatury scalonej (CN) albo Polskiej Klasyfikacji Obiektów Budowlanych (PKOB) w zakresie towarów;

- aktualnej Polskiej Klasyfikacji Wyrobów i Usług (PKWiU 2015) w zakresie usług.

Dlaczego podjęto taką decyzję?

Nowelizacja systemu stawek VAT ma być ułatwieniem dla klasyfikacji towarów i usług oraz uproszczeniem dla pracy podatników dzięki:

- objęciu jedną stawką (w jak największym stopniu) całych grup towarowych;

- generalnemu obniżeniu stawek („równanie w dół”) – w przypadku konieczności zmiany stawki na dane towary;

- zrównoważeniu efektu uproszczenia matrycy podwyżkami stawek na wybrane – ale nieliczne – towary.

Przywołajmy parę przykładów, które zilustrują efekt nowego systemu uproszczenia stawek VAT:

- pieczywo – w nowej matrycy stawek VAT, pieczywo (sklasyfikowane w dziale CN 19 Przetwory ze zbóż, mąki, skrobi lub mleka; pieczywa cukiernicze) każdego rodzaju, bez względu na datę przydatności do spożycia, jest objęte stawką 5%;

- owoce tropikalne i cytrusowe, niektóre orzechy (np. pistacje) przeszły ze stawki 8% do 5%;

- produkty dla niemowląt i dzieci przeszły ze stawki 8% do 5% – podobnie jak artykuły higieniczne dla dorosłych (tampony, podpaski, pieluchy);

- e-booki i e-prasa przeszły ze stawki 23% do 5% w przypadku e-booków i 23% do 8% w przypadku e-prasy;

- CAŁKOWICIE zwolnione z podatku zostały zaś wszystkie towary pochodzące z działalności rolniczej rolnika ryczałtowego, a także produkty roślinne i zwierzęce przetworzone w sposób inny niż przemysłowy (z wyjątkiem: przetworzonych produktów roślinnych i zwierzęcych uzyskanych w ramach działów specjalnych produkcji rolnej oraz produktów opodatkowanych podatkiem akcyzowym).

W niektórych przypadkach doszło jednak nie do obniżenia stawki VAT, a do jej podwyższenia – za przykład mogą posłużyć niektóre przyprawy (jak np. kumin, czy kurkuma): podwyżka z 5% do 8%, czy też lód spożywczy i chłodniczy: podwyżka z 8% do 23%.