Dopiero co mówiliśmy o projekcie zmian ustawy o podatku VAT w zakresie SLIM VAT (kto nie widział wpisu, ten robi klik), a tu już nowa zmiana się szykuje!

Tym razem chodzi o zmianę przepisów dla usług elektronicznych, wynikającą z konieczności dostosowania polskich przepisów do dyrektyw unijnych w zakresie opodatkowania branży e-commerce. Uściślając, dotyczy to transakcji dokonywanych przez różnego typu platformy i towary wysyłane z magazynów zapewniających kompleksową obsługę logistyczną, tzw. fulfilment warehouse.

Planowane zmiany nie dotyczą sytuacji świadczenia usług telekomunikacyjnych, nadawczych, czy elektronicznych. Chodzi bardziej o sytuację sprzedaży towarów/usług za pomocą platform sprzedażowych, w której produkty wysyłane są do konsumentów (niebędących podatnikami VAT), na przykład z centralnych magazynów obsługujących kompleksowo kwestie logistyczne.

Zmiana oznaczałaby więc możliwość sprzedaży konsumentom w całej Europie i rozliczanie takich transakcji bez konieczności rejestracji do VAT w innych krajach UE – czyli rozwiązanie podobne do MOSS.

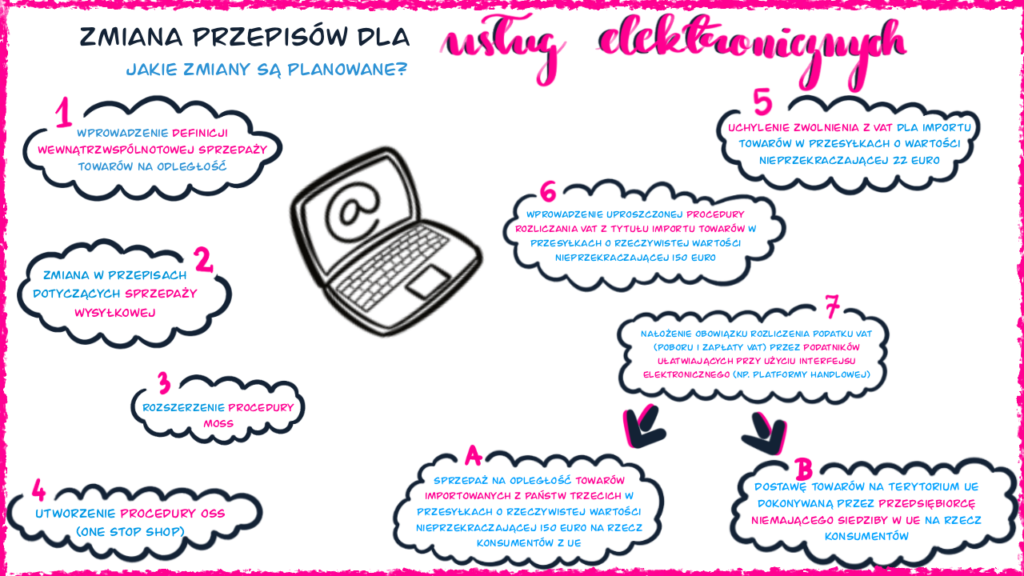

W skrócie: jakie zmiany są planowane?

- Wprowadzenie definicji wewnątrzwspólnotowej sprzedaży towarów na odległość;

- Zmiana w przepisach dotyczących sprzedaży wysyłkowej;

- Rozszerzenie procedury MOSS;

- Utworzenie procedury OSS (One Stop Shop);

- Uchylenie zwolnienia z VAT dla importu towarów w przesyłkach o wartości nieprzekraczającej 22 euro;

- Wprowadzenie uproszczonej procedury rozliczania VAT z tytułu importu towarów w przesyłkach o rzeczywistej wartości nieprzekraczającej 150 euro;

- Nałożenie obowiązku rozliczenia podatku VAT (poboru i zapłaty VAT) przez podatników, ułatwiających przy użyciu interfejsu elektronicznego (np. platformy handlowej):

- sprzedaż na odległość towarów importowanych z państw trzecich w przesyłkach o rzeczywistej wartości nieprzekraczającej 150 euro na rzecz konsumentów z UE, lub

- dostawę towarów na terytorium UE dokonywaną przez przedsiębiorcę niemającego siedziby w UE na rzecz konsumentów.

Planowane zmiany mają obowiązywać od 1.07.2021 r. Jaki będzie ostateczny wygląd tych przepisów? Czas pokaże!