Pamiętasz, że w spółce z ograniczoną odpowiedzialnością otwieramy księgi na dzień powstania spółki?

Jest to dzień podpisania aktu notarialnego lub umowy przez system S-24.

W takim momencie zwykłe wkłady jeszcze nie są wpłacone przez udziałowców.

A tak przy okazji najczęstsze pytanie przyszłych udziałowców:

=> Czy ja muszę wpłacić ten kapitał na rachunek bankowy spółki?

No nie trzeba wpłacać go na rachunek, można wpłacić do kasy spółki, a spółka w późniejszym terminie zadysponuje środkami i np. wpłaci na swój rachunek bankowy według potrzeb.

=> Pytanie nr 2 które bardzo często zadają mi moi Klienci –

Czy te pieniądze wpłacone na kapitał – czy one muszą być na tym rachunku nie ruszone?

No też nie – spółka może nimi dowolnie dysponować.

No dobrze, ale wróćmy do naszego pierwotnego pytania…

Jak wykazać w bilansie niewniesione wkłady na pokrycie udziału w kapitale zakładowym?

Skoro mamy otworzyć księgi, a kapitał jest jeszcze nie wpłacony?

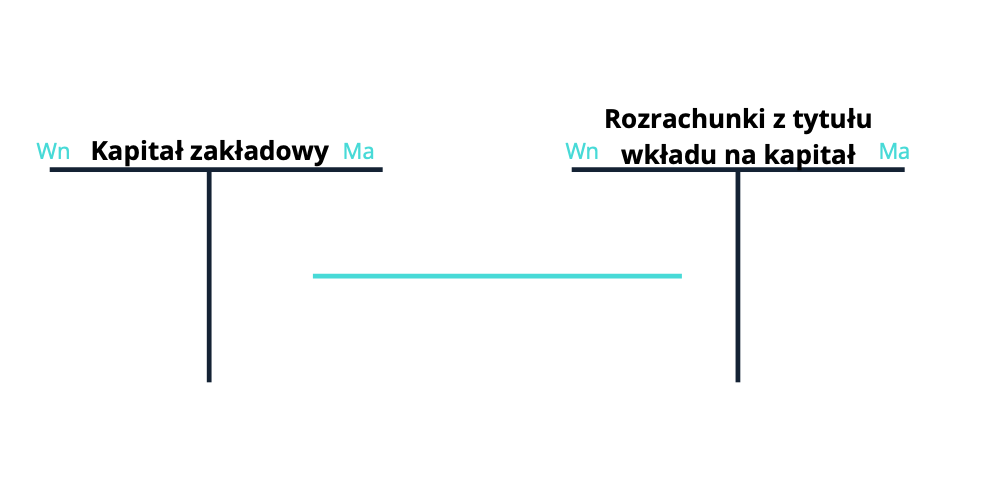

Zadeklarowane w umowie wkłady na kapitał, niewpłacone przez wspólników wykazujemy jako “należne wkłady na poczet kapitału”, czyli zaksięgujemy to następująco:

W bilansie natomiast wykażemy w części C aktywów – “Należne wpłaty na kapitał podstawowy”.

I na koniec UWAGA!

Kapitał w spółce z ograniczoną odpowiedzialnością powinien zostać wniesiony przed rejestracją spółki do KRS.