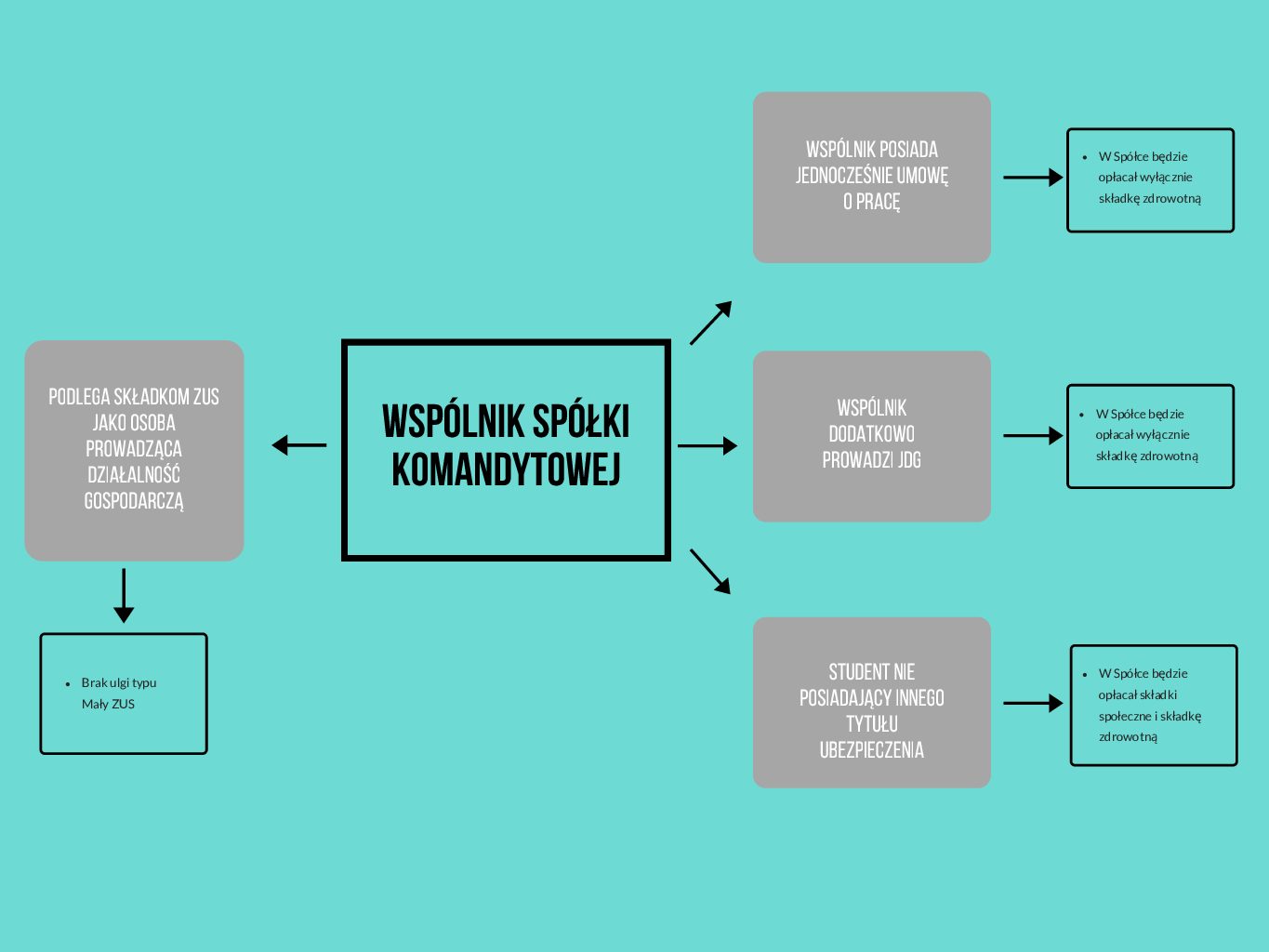

Wspólnik spółki komandytowej podlega składkom ZUS jako osoba prowadząca działalność gospodarczą.

Z pewnymi wyjątkami, a mianowicie nie może z tego tytułu korzystać z ulg typu mały ZUS.

Jeśli wspólnik posiada inny tytuł do ubezpieczeń trzeba przeanalizować zbieg tytułów i w ten sposób ustalić jakie składki będzie opłacał.

Przykłady:

1. Wspólnik posiadający jednocześnie umowę o pracę – z tytułu bycia wspólnikiem spółki będzie opłacał wyłącznie składkę zdrowotną;

2. Wspólnik prowadzący dodatkowo jednoosobową działalność gospodarczą – z tytułu bycia wspólnikiem spółki będzie opłacał wyłącznie składkę zdrowotną;

3. Student nie posiadający innego tytułu do ubezpieczeń – z tytułu bycia wspólnikiem spółki będzie opłacał składki społeczne i składkę zdrowotną;

Czy to oznacza, że wspólnik musi założyć działalność gospodarczą w Ceidg, aby rozliczać składki ZUS od bycia wspólnikiem spółki komandytowej?

Nie, jednoosobowa działalność gospodarcza oraz bycie wspólnikiem w spółce komandytowej to dwa odrębne tytuły do ubezpieczeń. W związku z powyższym wspólnik nie zakłada dodatkowo działalności gospodarczej, aby zgłosić się do ubezpieczeń, ale zgłasza się jako płatnik składek i jednocześnie jako ubezpieczony.

Witam serdecznie, Podatnik od 02.11.2024 r. prowadzi działalność gospodarczą i korzysta z preferencji, tzn. z ulgi na start – gdzie opłaca wyłącznie składkę zdrowotną. Jednocześnie jego kolejnym tytułem do ubezpieczeń jest bycie wspólnikiem spółki komandytowej, w której jest wspólnikiem od 2010 roku. Stąd obecnie za okres listopada i grudnia złożył do ZUS deklarację z kodem 0543xx (tj. z kodem ZUS, pod którym jest zgłoszony od lat) gdzie opłaca pełny ZUS jako wspólnik sp. k. oraz składkę zdrowotną z tytułu prowadzonej działalności gospodarczej. Rozumiem że z uwagi że nie zgłosił się do ulgi na start z odpowiednim kodem utracił on prawo do skorzystania po 6 miesiącach z preferencyjnego ZUS? Czy zatem może skorzystać on w roku 2025 z małego ZUS Plus?