Czy paragon fiskalny może być podstawą odliczenia podatku VAT?

Czy zawsze musimy dokumentować nasze firmowe zakupy fakturą?

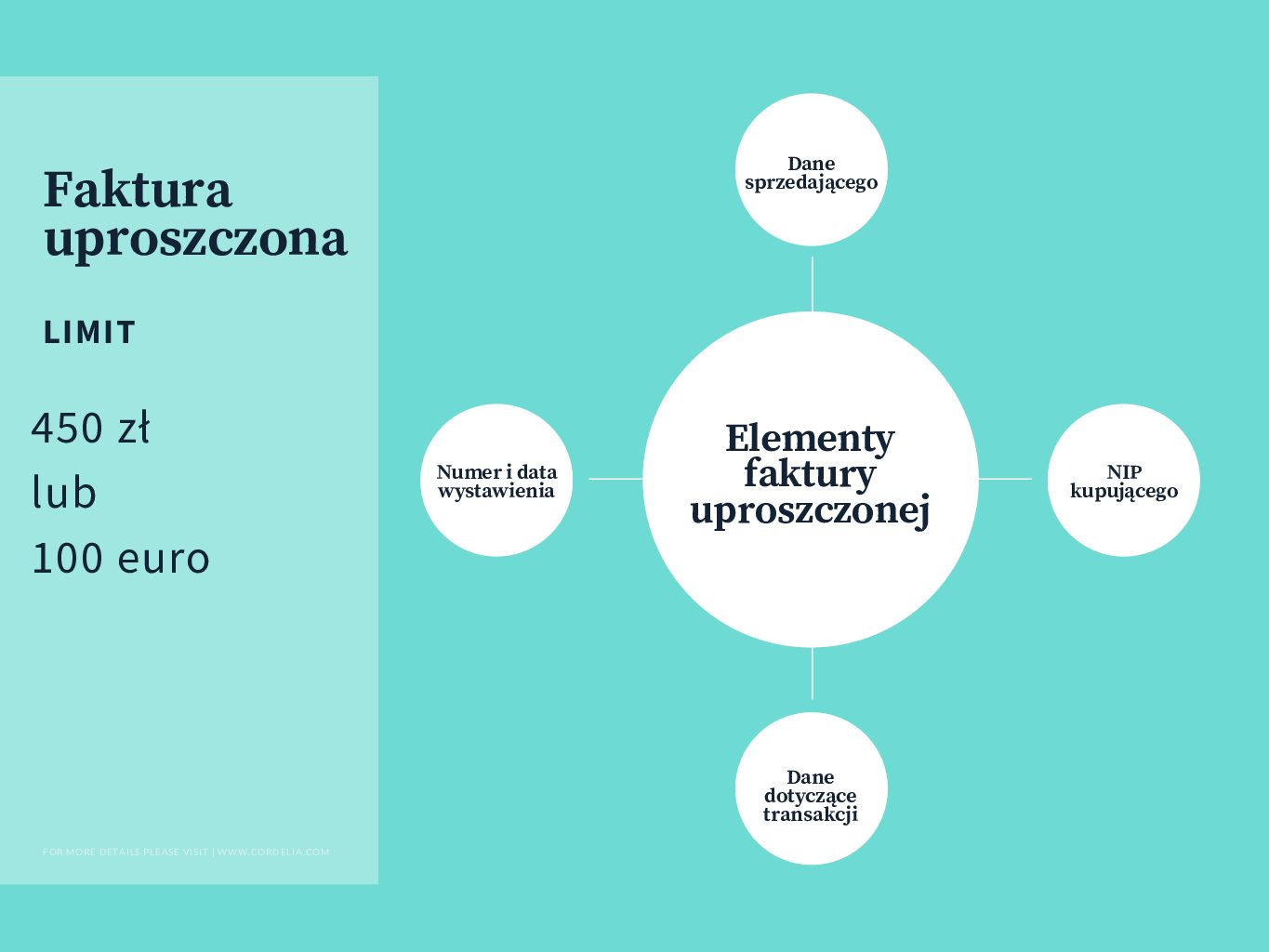

Otóż nie zawsze będziemy potrzebować faktury VAT. Dokonując drobnych zakupów do kwoty 450 zł lub równowartości 100 euro możemy je udokumentować tzw. Fakturą uproszczoną – czyli właściwie paragonem zawierającym NIP nabywcy w uproszczeniu.

Jakie dane zawiera faktura uproszczona?

– numer faktury i datę jej wystawienia,

– dane identyfikacyjne wystawcy faktur (imiona i nazwiska lub nazwy, adres oraz numer NIP)

– numer NIP nabywcy,

– informacje dotyczę samej transakcji: daty dokonania transakcji oraz informację co było jej przedmiotem, czyli nazwę towaru i usługi, miarę i ilość dostarczonych towarów lub zakres usługi.

– jeśli chodzi o wartości pieniężne powinna znaleźć się na nich kwota netto, czyli nie zawierająca podatku poszczególnych transakcji oraz ich sumy, stawki podatku oraz kwotę należności po dodaniu kwot netto i wyliczonego podatku.

Na fakturze uproszczonej nie muszą zostać podane dokładne dane opisujące transakcję. Powinny znaleźć się jednak informacje pozwalające na określenie stawki VAT dla sprzedaży towaru lub usługi. Konieczne jest również określenie podanie kwot podatku dla poszczególnych stawek VAT.

Pamiętaj!

Kwota należności ogółem dla faktury uproszczonej nie może przekroczyć 450 zł albo kwoty 100 euro, jeżeli kwota ta jest w euro.

I jeszcze jedna ważna kwestia

Od 01.01.2020 r. numer NIP na paragonie jest bezwzględnym warunkiem wydania faktury u wystawców mających obowiązek posiadania kasy fiskalnej. Wystawienie faktury bez paragonu z NIP grozi sankcjami w postaci dodatkowego zobowiązania podatkowego w wysokości 100% kwoty VAT. Podobną sankcją zostanie ukarany nabywca, który odliczy VAT od takiej faktury.